近年,受新冠肺炎疫情影响进口饲料和饲料添加剂产品形势总体平稳。

数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

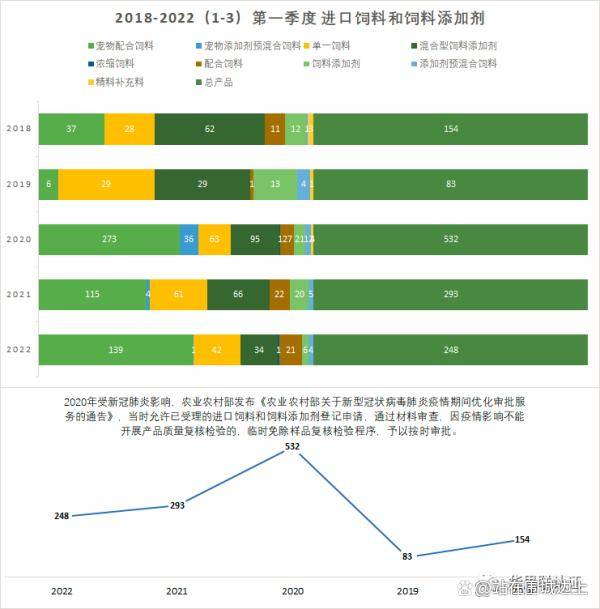

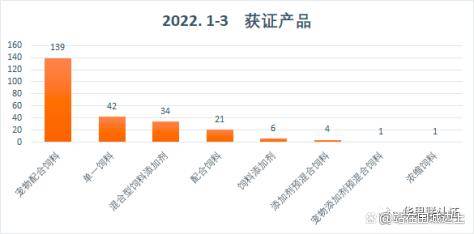

根据农业农村部公告统计,2022年第一季度在我国获得农业农村部批准登记或续展登记的进口饲料和饲料添加剂产品获有248个sku。

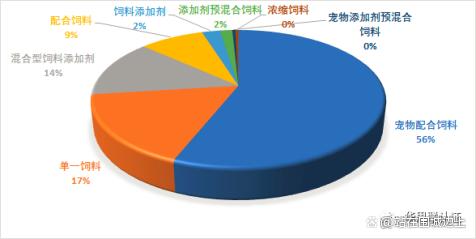

从进口饲料产品类别看

宠物配合饲料产品有139个sku,宠物添加剂预混合饲料产品1个sku,单一饲料产品42个sku,混合型饲料添加剂产品34个sku,浓缩饲料产品1个sku,配合饲料产品21个sku,饲料添加剂产品6个sku,添加剂预混合饲料产品4个sku。

数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;">进口饲料和饲料添加剂产品类别占比情况

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;">从进口饲料产品国家看

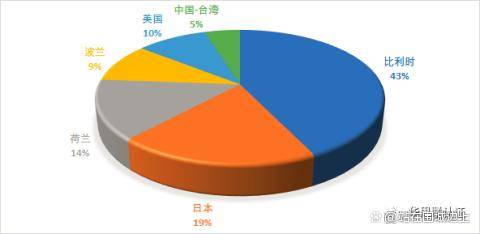

portant;">宠物配合饲料产品来自9个国家22家企业生产的139个sku。宠物添加剂预混合饲料产品来自中国-台湾的1家企业生产的1个sku。

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

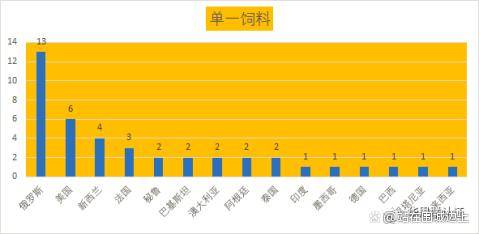

portant;">单一饲料产品来自15个国家29家企业生产的42个产品。

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

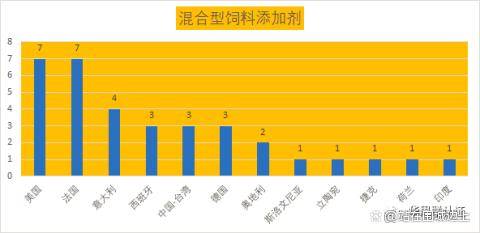

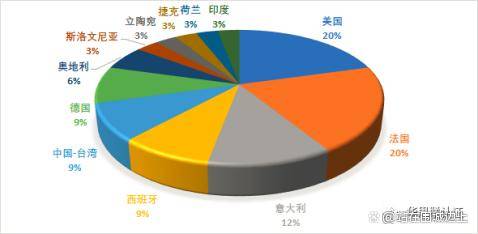

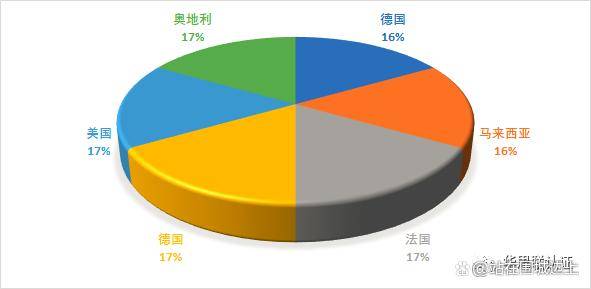

portant;">混合型饲料添加剂产品来自12个国家23家企业生产的34个sku。浓缩饲料产品来自比利时的1家企业生产的1个sku。

portant;"> 数据来源:农数据来源:农业农村部公告统计

数据来源:农数据来源:农业农村部公告统计

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

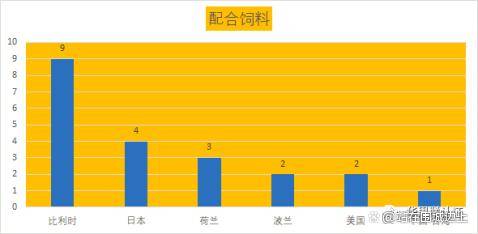

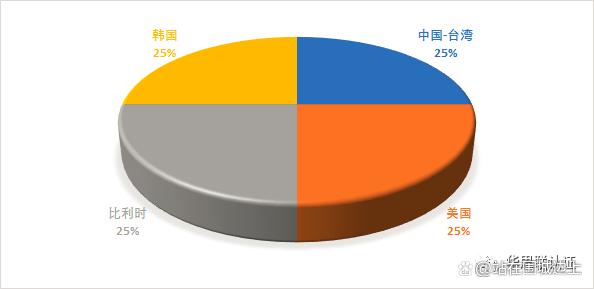

portant;">配合饲料产品来自6个国家的7家企业生产的21个sku。

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;">饲料添加剂产品来自6个国家的6家企业生产的6个sku,添加剂预混合饲料产品来自4个国家的4家企业生产的4个sku。

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;"> 数据来源:农业农村部公告统计

数据来源:农业农村部公告统计

portant;">二、新希望为代表的企业年报数据

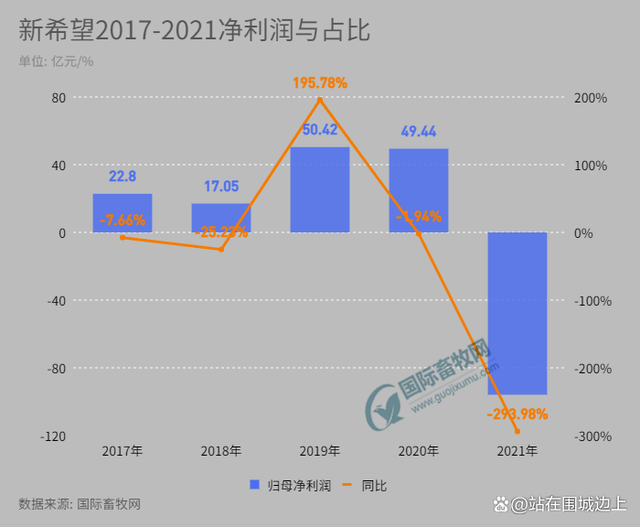

portant;">新希望披露了2021年年度报告。2021年,新希望实现营业收入1262.62亿元,同比增长14.97%;归属于上市公司股东的净利润为-95.91亿元,同比下降293.98%;归属于上市公司股东的扣非净利润为-79.21亿元,同比下降244.73%;经营活动产生的现金流量净额为5.01亿元,同比下降91.14%。同时,新希望推出了2022年员工激励计划,人均可获得103万元。

portant;"> 数据来源:国家畜牧网

数据来源:国家畜牧网

portant;">饲料全国第一 禽料保持全国第一

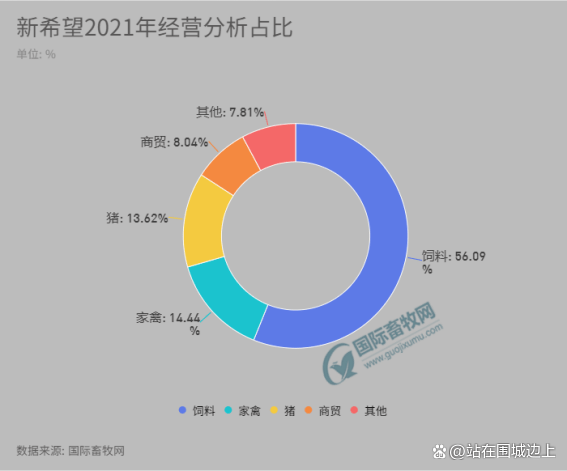

portant;">其中,新希望在国内饲料行业多年保持规模第一,2021年新希望内外销饲料销量合计达2824万吨,约占全国总量的10%;实现营收708.17亿元,同比增加191.71亿元,增幅为37.12%。饲料业务营收占总收入56.09%,依然是新希望的基石产业。

portant;">2021年玉米和豆粕价格同比上涨超过20%。面对饲料原料价格的波动,新希望对原料采购体系进行重组优化,2021年下半年成立了大供应链管理部,统筹规划管理各产业板块的饲料原料采购和物流工作。2021年,新希望进一步加强全产业原料采购的集中管理,通过保税加工等方式,降低了饲料耗用成本。

portant;"> 数据来源:国家畜牧网

数据来源:国家畜牧网

portant;">从饲料的细分领域来看,新希望也在逐步调整料种结构,除保持着禽料全国第一、猪料全国前三的规模外,逐步增加毛利率较高的特水料种占比,实现特水料全年销量增长45%,在水产料中的销量占比达33%。

portant;">养猪业务受到猪肉价格影响较大。年报显示,2021年猪价大幅下跌后的长期低位徘徊、饲料原料价格的上涨、2020年底到2021年一季度在北方多个省份爆发的新一轮非瘟弱毒疫情等因素,都使新希望养猪业务遭遇到极为不利的外部环境。新希望2021年共销售种猪、仔猪263.36万头、肥猪734.45万头,合计997.81万头,同比增长168.56万头,增幅为20.33%。实现营业收入172.03亿元,(因涉及到向内部屠宰厂销售,因此与每月生猪销售情况简报中的全年累计销售收入相比略小), 同比下降75.74亿元,降幅为30.57%。

portant;">不过,新希望发挥全产业链的优势,在饲料原料采购上,猪产业饲料供应部与总部供应链管理部分工互通,形成总部集采+区域集采的模式。养殖成本在逐步优化,规模与管理优势也在逐渐显现。新希望主动调整发展节奏,停止外购、优化产能。另一方面,新希望优化组织架构,持续打强中台。在总部层面、纵队与战区层面及一线生产单元,都对组织结构进行了优化。

portant;">禽产业持续向下游食品端延伸

portant;">新希望禽产业实现营业收入182.29亿元,同比下降1.5亿元,降幅为0.82%。但禽产业持续向下游食品端延伸,在生食、熟食、禽副产品方面,各打造了一个亿元单品,分别是黄金鸭掌、轻食健身鸡肉系列、鸭肠。

portant;">其中,黄金鸭掌已达到50%以上的市占率,轻食健身鸡肉主要面向下游第三方品牌做代工,如百草味、Keep等;禽副产品中鸭肠从2021年起全面改为公司自加工,虽然销售额超亿元,除鸭副产品能力上的打强,白羽肉禽的重客开发也取得进展,全年重客销量合计突破10万余吨。

portant;"> 数据来源:新希望六和

数据来源:新希望六和

portant;">新希望食品业务收入达90.4亿元,同比增加2.21%。报告期内,新希望销售猪肉产品29.41万吨,同比增加8.64万吨,增幅为41.58%;销售各类深加工肉制品和预制菜25.35万吨,同比增加3.67万吨,增幅为16.93%。在B端基于市场需求与猪肉原料优势,坚持大单品策略,继续深耕火锅、烧烤、团餐赛道,在C端从深耕西南到多区发展,提升“美好”品牌影响力,夯实“酥炸第一品牌”的消费者心智地位。

portant;">2021年末,新希望总资产为1327.34亿元,比上年末增加21.28%;归属于上市公司股东的净资产为335.39亿元,比上年末减少15.83%;公司负债合计862.55亿元,上年末为580.73亿元;资产负债率64.98%,比上年末增11.92个百分点。

portant;">三、中国饲料工业协会统计数据

portant;">据中国饲料工业协会统计,2021年全国饲料企业豆粕用量比上年增长5.7%,但远小于工业饲料产量16.1%的增幅。2021年全国养殖业饲料消耗量约为4.5亿吨,豆粕用量在饲料中的占比为15.3%,比2020年下降2.4个百分点,节约豆粕饲用量1080万吨,折合大豆1400万吨。

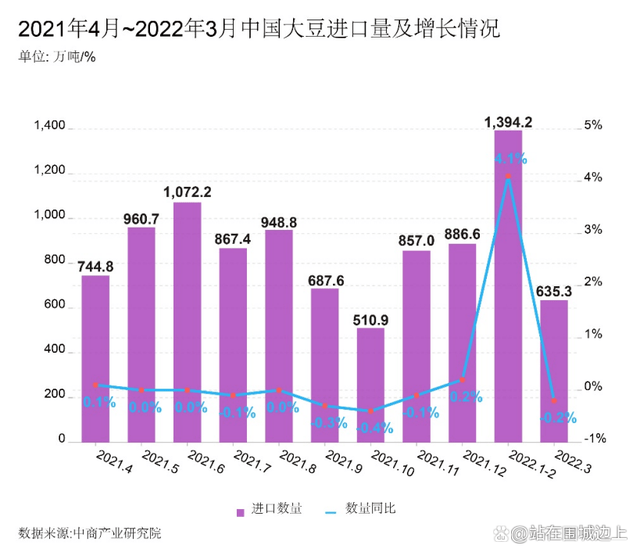

portant;">与此相佐证,2021年我国肉类和牛奶产量创历史新高,但大豆进口量未增反降,比2020年减少381万吨。截至2022年第一季度,大豆累计进口量为2029.3万吨,较2021年同期统计的2116.2万吨减少86.6万吨,减幅达4.27%。

portant;"> 数据来源:中商产业研究院

数据来源:中商产业研究院

portant;">我国养殖业的饲料配方结构以玉米、豆粕为主。然而,饲用豆粕主要来源于进口大豆压榨生产,每吨大豆可生产豆粕约780公斤,国内大豆压榨企业每年豆粕产量为7000多万吨,绝大部分作为饲料原料。因此,加强饲料粮减量替代工作已被列入中办、国办印发的《粮食节约行动方案》,玉米、豆粕减量替代技术也被列入农业农村部的农业主推技术。

portant;">另一方面,由于国际纷争、新冠疫情和原料进口等外部因素影响,现阶段的国际粮食市场不确定性越来越大,玉米、大豆价格周期不稳,市场环境瞬息万变,家禽养殖前后承压,进退两难的情况屡见不鲜。

portant;">饲料成本连续攀升引发饲料涨价潮,导致养殖成本始终处于高位,这也给养殖及饲料企业带来了巨大压力,因此,“降本增效”成为大型家禽养殖企业和饲料企业生存的根本需求。

portant;">在家禽养殖生产中,饲料成本占比高达60%~70%,所以饲料利用效率的高低,会极大影响养殖成本和企业效益。目前,饲料原料价格高位运行,养殖企业更为关注饲料的投入产出效果,精确掌握动物的营养需求成为“降本增效”的迫切需要,而通过饲料配方的调整达到“降本增效”的目标,需要依靠精准营养、选择非常规饲料原料和与之配伍的功能性饲料添加剂、使用行业的新产品新技术等方式。这其中,涵盖饲料加工工艺的创新,比如饲料原料的预处理技术、发酵工艺技术等改进;功能性饲料添加剂的开发研制和组合协同使用;饲料配方的改进等等。

portant;">与以往不同,今年涨价异常频繁,主要原因在于所有原料都在涨价,不仅是豆粕和玉米,就连玉米副产品、小麦麸皮都在涨,去年玉米涨价,大家还可以使用小麦等作物做替代,现在基本没有替代优势。”

portant;">距离上次涨价仅过去一周,饲料行业再掀涨价潮。频繁涨价主要根源在于多数原料价格普遍大幅上涨,在当前俄乌冲突和国内疫情的双重影响下,预计玉米大豆等原料保持震荡上行趋势,饲料价格亦偏强运行。

portant;">第五轮饲料涨价潮开始

portant;">养殖已无替代优势

portant;">春节过后饲料行业已经历五轮涨价,本轮涨价涉及品种主要是猪禽料和鱼料,猪料涨价约50-150元/吨,普水料涨价约160-280元/吨,特水料上涨较多,涨价范围在200-400元/吨。3月22日,粤海饲料在互动平台表示,近期公司已对部分产品涨价200-300元/吨。

portant;">河南某饲料企业负责人接受财联社记者采访时表示:“与以往不同,今年涨价异常频繁,主要原因在于所有原料都在涨价,不仅是豆粕和玉米,就连玉米副产品、小麦麸皮都在涨,去年玉米涨价,大家还可以使用小麦等作物做替代,现在基本没有替代优势。”

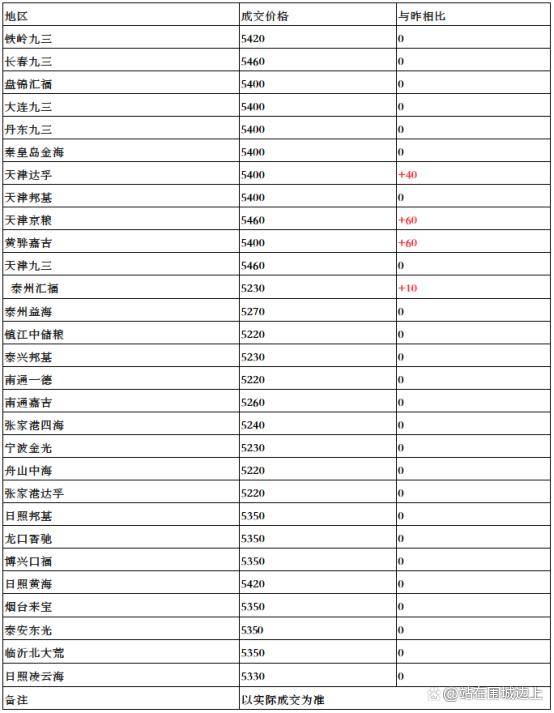

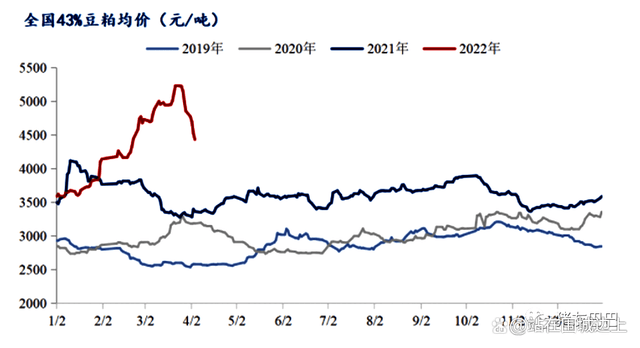

portant;">近期豆粕期现价格双双涨至新高,期货价格创出近10年高点,现货最高升至5400元/吨。今日玉米期货2209合约价格盘中触及3001元/吨,突破3000元/吨,已创历史新高。

portant;">库存方面,根据Mysteel农产品统计,豆粕库存为32.16万吨,同比去年减少49.35万吨,减幅60.54%。部分地区受疫情影响提货,库存略有增加,但较去年乃至近3年都处于历史低位,大豆、豆粕均供应紧张。

portant;">43%豆粕价格

portant;"> 数据来源:中商产业研究院

数据来源:中商产业研究院

portant;">四、海关进出口数据

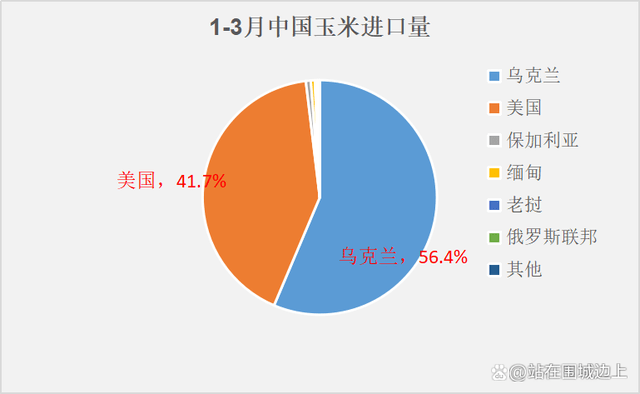

portant;">根据海关数据,今年中国谷物进口继续加速,尤其是玉米。

portant;">1-3月中国玉米进口量710万吨,同比增加5.5%。虽然俄乌冲突切断了乌克兰谷物的出口渠道,但在冲突发生前就已经出海的谷物船货在3月运抵中国。中国3月玉米进口量达到241.3万吨,同比增幅达到25%,创下同期纪录高位。

portant;"> 数据来源:中国海关数据

数据来源:中国海关数据

portant;">从进口来源来看,主要乌克兰和美国。其中自乌克兰进口玉米400万吨,占进口总量的56%。从美国进口玉米296万吨,占进口总量的42%。不过,随着俄乌冲突造成黑海出口逐渐停滞,进口来源势必将向美国转移。

portant;">值得注意的是,中国政府于2月允许自缅甸进口玉米。中国3月自缅甸进口玉米数量飙升,至16408吨,同比上年2503吨大增640%。1-3月累计进口量达到39027吨。不过美国农业部数据显示,2020/21年度缅甸黄玉米产量约为245万吨,出口占比超过70%。由于体量太小,对贸易格局影响不大。

portant;">据USDA出口销售报告,中国近期高调采购美国玉米,连续两周签订超百万吨订单。4月22日消息,民间出口商报告向中国出口销售134.7万吨玉米,其中,73.5万吨2021/2022市场年度付运;另外61.2万吨2022/2023市场年度付运。

portant;">USDA出口销售报告显示,截止4月14日当周,中国对美玉米采购量67.52万吨,本年度累计采购量1345万吨;其中已装船815万吨,未装船530万吨。

portant;">据此推算,加上乌克兰玉米已发运600万吨,若后期乌克兰出口继续停滞,中国2021/22年度累计玉米进口量1950万吨,上一年度数据为2955万吨。

portant;">关于2021/22年玉米进口,农业农村部预估是2000万吨,美国农业部4月供需报告将玉米进口量调整到2300万吨,较上月减少300万吨。而2021年我国玉米进口量较前一年增长近两倍,达到了2836万吨,创下纪录新高,占到全国玉米总产量27255万吨的十分之一以上。

portant;">纵观美国玉米33年走势来看,最近美玉米期货价格逼近历史高点,一度升至近10年高点8.14美元,与年初相比,今年玉米期货价格已上涨超过33%。从长期来看,全球对于种植的担忧已经逐步体现到期货市场,玉米后期进口成本必然跟着上涨。

portant;"> 数据来源:海关、usda、文华财经

数据来源:海关、usda、文华财经

portant;">五、战争爆发后市场

portant;">我国是粮食进口大国,在吃饭问题上不能得健忘症,不能好了伤疤忘了疼。俄乌战争再次警示我们粮食问题始终是“国之大者”,粮食主动权必须把握在自己手中,要做好打赢粮食战的顶层设计。

portant;"> 数据来源:猪友巴巴

数据来源:猪友巴巴

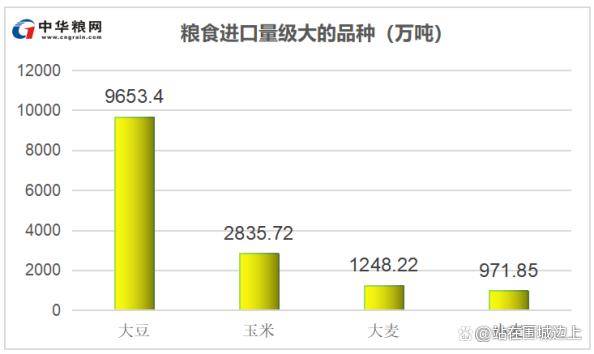

portant;">2021年我国进口粮食16453.9万吨,接近全年粮食产量的四分之一。其中饲料粮进口比较大,进口量接近或超过千万吨的依次是大豆、玉米、大麦和小麦四个品种。

portant;">目前国际环境日趋复杂,不稳定性不确定性日益增加,新冠肺炎疫情影响广泛深远,在此背景下,高层今年罕见密集布局粮食安全,关键时刻督战粮食。

portant;">我国粮食供求紧平衡的格局没有改变,结构性矛盾刚着手解决,总量不足问题又重新凸显。今后一个时期粮食需求还会持续增加,供求紧平衡将越来越紧,再加上国际形势复杂严峻,确保粮食安全的弦要始终绷得很紧很紧,宁可多生产、多储备一些,多了的压力和少了的压力不可同日而语。粮食生产年年要抓紧,面积、产量不能掉下来,供给、市场不能出问题。

portant;">目前来看,俄乌冲突对我国粮食安全影响有限。2021年中国自俄罗斯进口大豆、小麦、玉米、大麦数量在中国进口总量中的占比均不足1%。而乌克兰是国内主要的玉米和葵花籽油进口来源国,但国内玉米总进口量占消费比例不到10%,葵花籽油相关替代油脂库存足够,所以总体看对国内粮食供应影响不大。

portant;">豆粕每吨骤降超1000元!

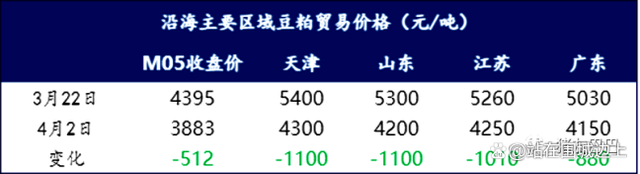

portant;">在国内豆粕市场,3月末以来,豆粕行情大幅度走低,短短10多天的时光,市场仿佛“变了天”,遥想10天前,国内现货43%豆粕行情普遍超越了5000元/吨,而4月2日,国内豆粕均价已经降至4432元/吨,尤其是,在国内主流地区,豆粕交易价格普遍呈现880~1100元/吨的跌幅,其中,天津地区,豆粕行情从5400元/吨,降至4300元/吨,跌幅达1100元/吨!山东市场,豆粕行情从5300元/吨,降至4200元/吨,降幅也超1100元!

portant;"> 数据来源:猪友巴巴

数据来源:猪友巴巴

portant;">豆粕价格的大幅走跌,一方面,由于国际环境的变化,据美国UDSA报告了解,美国新豆种植面积或将达到9095万英亩,这远高于市场预期,对于大豆行情有明显的利空因素!而近期俄乌冲突有明显缓解的变化,这也让市场恐慌情绪有所减弱。另一方面,在国内市场,进入4月份,进口大豆陆续入港,4月份或将达到845万吨,这要比3月份,增加了245万吨,市场大豆供给逐步宽松,国内油厂开工率也将逐步反弹,豆粕供给偏紧的压力逐步减弱!

portant;">

portant;">另外,国内进口大豆拍卖持续进行,4月1日拍卖达到了50万吨,但是,成交仅有49.5%,中国国家粮食交易中心在其网站上发布通知称,中国将于4月7日通过官网拍卖50万吨国储进口大豆。这批大豆为2019年生产,参与者仅限国内大豆压榨企业。拍卖国储大豆旨在缓解国内加工厂库存紧张状况。这或将造成成交量以及均价进一步回落,对于市场有明显降温的表现!

portant;">